.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

发布时间: 2025年05月22日

在此前报告中,我们曾对我国存量科创债的发行主体结构予以剖析,并且发现当前科创债发行主体性质仍以央国企为主,存续余额占比超90%,且地方国企占比略高于央企。基于此发现,本报告将进一步深入探究科创债市场发行主体中,城投类企业的参与度较产业类主体相比如何,以及从已发行科创债的城投主体中总结可发行科创债的平台共性,以期为融资渠道受限的城投板块提供债市融资新思路。

1. 产业类主体在科创债市场的参与度显著高于城投类主体

根据截至2025年4月30日的存量科创债数据,结合企业预警通口径截至2025年4月30日的城投平台名单,剔除公告退平台和转为市场化经营的主体后,可以发现当前产业类主体占据我国科创债发行的主导地位,其发行数量和发行规模均远高于城投类主体,或主要系城投类主体主营业务与科技创新属性关联度不高以及城投类主体在化债政策执行过程中新增发债受限所致。具体而言,自2023年7月中央政治局会议明确提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”以及2023年9月国务院发布“35号文”《关于金融支持融资平台债务风险化解的指导意见》以来,监管对于城投平台新增发债融资的态度持续收紧,若聚焦观察2023年10月至2025年4月末期间发行的合计发行规模达1.8万亿元的1,805只科创债,可以发现其中城投类主体发行的科创债数量仅为40只,占总发行数量比例仅2.22%,对应发行规模为469.60亿元,占总发行规模仅2.61%。

该发行主体属性分布意味着产业类主体系当前科创债市场的核心类别,在科创债的发行数量和规模上均呈现绝对优势,而相比之下城投类主体在科创债市场的参与度明显较低,一方面可能由于城投类主体的业务领域相对以公益性运营居多,市场化经营以贸易业务、地产业务为主,且与地方政府基建项目绑定较深,因此在科技创新领域投入较少,符合科创债发行标准及条件的项目有限;另一方面可能由于35号文发布后名单内的城投平台基本只能以“借新换旧”名义在债券市场融资,银行间市场和交易所市场均对城投平台新增发债审核较严,因此,由于城投类主体通过新增发债进行融资的渠道受阻,故发行科创债的可行性进一步降低。

若进一步区分在2023年10月至2025年4月末期间发行的科创票据和科创公司债来观察,则可以发现相较于科创票据,城投类主体更倾向于选择科创公司债作为债市融资工具。具体而言,观察期间发行的931只科创票据中,由城投类主体发行的数量仅为4只,占比不足1%;反观观察期间发行的874只科创公司债中,由城投类主体发行的数量上升至36只,占比扩大至3.87%,表明尽管产业类主体在科创票据和科创公司债的发行中均为主力军,但城投类主体与产业类主体在两类科创债中的参与程度存在一定差异,前者在交易所市场中发行科创债的意愿及可行性相对更高,一方面或由于交易所市场对于科创债品种的审核与管理机制较银行间市场更为成熟与完善,另一方面或与科创公司债对于孵化产业园类发行人的支持力度较科创票据更充足、条件较科创票据更宽松,且有私募发行选项可提升发行成功率有关。

2. 城投类主体发行科创债募资用途以偿还有息债务为主

自一揽子化债政策实施以来,在2023年10月至2025年4月末期间由城投类主体发行的科创债的募集资金用途主要包括以下三类:

(1) 置换用于偿还到期的公司债券本金的自筹资金、股权投资出资或基金前期出资。在城投类主体发行的40只科创债中,属于该资金用途大类的债券共计11只,其中用于置换债券偿债出资的数量为7只,合计发行规模达125亿元,占城投类主体科创债总发行数量的17.50%、总发行规模的26.62%;用于置换股权投资出资的数量为2只,合计发行规模为15亿元,占城投类主体科创债总发行数量的5.00%、总发行规模的3.19%;用于置换基金前期出资的数量为2只,合计发行规模为10亿元,占城投类主体科创债总发行数量的5.00%、总发行规模的2.13%。从具体资金用途来看,第一类债券资金主要用于两方面:一是通过置换自筹资金优化债务结构,缓解债务到期压力;二是将剩余资金用于对合并范围内的子公司进行增资,以支持其业务拓展与科技创新发展,例如由北京市基础设施投资有限公司发行的2只科创债。

(2) 对科技创新领域相关投资支出进行置换。在城投类主体发行的40只科创债中,属于该资金用途的债券共计5只,占城投类主体科创债总发行数量的12.50%,对应发行规模为42亿元,占城投类主体科创债总发行规模的8.94%。从具体资金用途来看,此类债券资金主要用于置换企业前期在科技创新领域的相关投资支出,缓解前期投资压力,并进一步强化在科技创新领域的布局。换言之,该资金用途的科技创新属性更强,与“科创”概念的相关度更高。

(3) 偿还有息债务。在城投类主体发行的40只科创债中,属于该资金用途的债券共计24只,占城投类主体科创债总发行数量的60.00%,对应发行规模为277.02亿元,占城投类主体科创债总发行规模的58.99%。从具体资金用途来看,此类债券资金除用于帮助企业偿还有息债务以外,还用于补充企业流动资金,在降低企业偿债压力的基础上进一步优化企业的流动性管理,但该资金用途的科技创新属性较弱,与“科创”概念的相关度较低。

3. 从定性、定量双重角度探究可发行科创债的城投平台共性

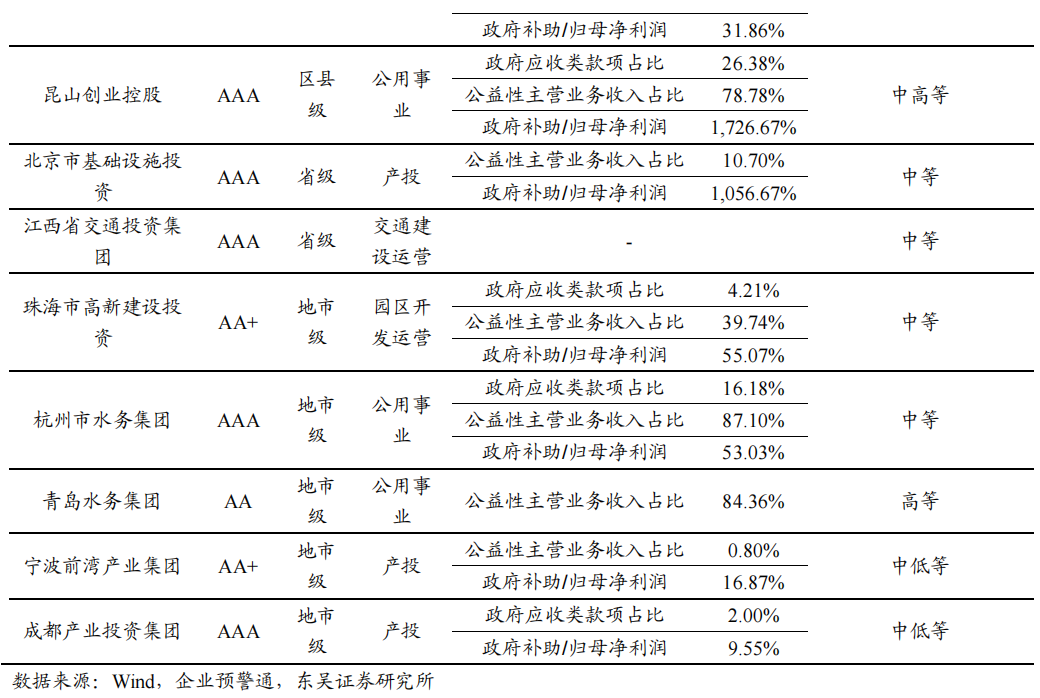

在2023年10月至2025年4月末期间发行的40只科创债来源于14家城投类主体,分别为长江产业投资集团、中山投资控股集团有限公司、山东铁路发展基金有限公司、江苏交通控股有限公司、四川发展(控股)有限责任公司、广东南海控股集团有限公司、昆山创业控股集团有限公司、北京市基础设施投资有限公司、江西省交通投资集团有限责任公司、珠海市高新建设投资有限公司、杭州市水务集团有限公司、青岛水务集团有限公司、宁波前湾产业集团有限公司和成都产业投资集团有限公司。

基于对14家于2023年10月以来已成功发行科创债的城投类主体的基本面情况予以逐一复盘的结果归纳可知,倘若城投平台意图将科创债这一品种作为新增融资的突破口,则需在平台资质、业务领域和关键财务数据上尽量优化。

具体而言,从平台资质来看,融资端明显收紧以来发行科创债的14家城投平台普遍具备较高的外部评级,多数为AAA级主体,且结合行政级别而言,省级和地市级平台居多,区县级平台仅有两家,同时地市级平台均来自于省内核心城市,区县级平台亦来自于省内实力较强的区县,因此整体呈现较优的信用资质水平。从业务领域来看,融资端明显收紧以来发行科创债的14家城投平台的主营业务大多围绕产业投资、公用事业以及交通建设运营等领域,业务布局兼具政策导向性和市场化属性,或符合所在区域的发展战略,或与科技创新需求有所关联。从关键财务数据来看,融资端明显收紧以来发行科创债的14家城投平台尽管均未完全满足“335”标准,但多数平台至少可满足其中1项指标,并且考虑到满足应收类款项中来自政府占比小于30%标准的平台有7家,满足政府补助占归母净利润比例小于50%标准的平台有6家,因此对地方政府回款依赖程度较低或盈利能力相对独立于地方政府支持的平台在发行科创债上相对更具优势,即更易成为科创债的发行主体。

综上所述,外部评级达AAA级、行政级别在地市级及以上且地处省内核心城市的城投平台,若业务领域中承担较多科创孵化任务或主管区域市政服务和城市大基建项目,且在资产、营收、净利润三项关键财务指标上未全部呈现较高的地方政府依赖度,即与地方政府之间的业务往来控制在一定水平以内,则其在科创债预计在政策护航下快速发展扩容的未来,以科创债这一品种作为新增融资渠道的可行性有望大幅增加。

中泰期货APP

中泰期货APP

中泰期货股份有限公司公众号

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货视频号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号